36氪研究院 2023年中国消费级3D打印产业洞察报告

),是涵盖信息网络技术、先进材料技术、数字制造技术等多学科的先进制造技术,以数字化控制的方式将材料逐层累积,来实现三维物件构建,在复杂结构的快速制备、微观结构的精确控制、打印材料的高利用率等方面具备明显优势。

3D打印曾被《经济学人》杂志誉为推动新一轮工业革命的重要科技,近年来,3D 打印技术逐渐趋于成熟,纷至沓来的入局者不断降低设备的入手和使用门槛,加快了3D打印机向C端拓展的进程。2021年,我国消费级3D打印机领导品牌创想三维、纵维立方两家企业成为收入超过10亿的3D打印企业;2022年,长期资金市场遇冷,全年中国企业融资事件数量同比下降23%,然而包括魔芯科技、胜马优创在内的多个消费级3D打印公司先后获得小米、德石等资方押注,消费级3D打印机已成3D打印行业新风口。

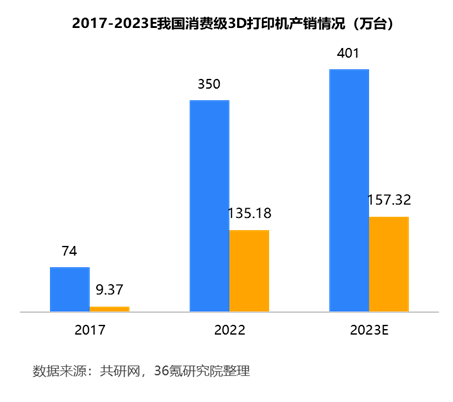

近年来,元宇宙、XR等概念爆火,3D打印作为链接物理世界与虚拟世界的重要接口之一,吸引了大批极客、创客、设计及专业技术人员群体,加速了打印速度、3D建模等技术难题被逐一攻克,为消费级3D打印的发展夯实了基础。而普普通通的家庭对于3D打印的需求也在快速上涨,带动行业产销双增。根据共研网数据,2022年,我国消费级3D打印设备产销分别为350.2和135.18万台,分别较2017年增长4.8、14.4倍。除此之外,中国的3D打印品牌正在以工业级品质打开海外消费级3D打印市场。美国kickstarter众筹平台多个方面数据显示,全球众筹消费级3D打印机项目中金额最高的前5名全部来自中国厂商,其中安克创新(Anker)的AnkerMake M5以888万美元登顶该平台的3D 打印机领域筹集金额历史第一的位置。

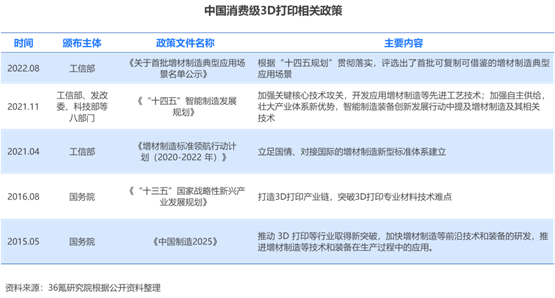

早在2012年,3D打印行业便被纳入“国家高技术探讨研究发展计划”(863计划)。此后,国务院、国家发改委、工信部、科技部等多部门陆续印发了支持、规范3D打印行业的发展政策,从技术创新、标准规范、应用场景等多方面明确了产业高质量发展方向。其中,《“十四五”智能制造发展规划》作为纲领性文件,强调加强3D打印行业关键核心技术攻关,而《首批增材制造典型应用场景》的公示则表明国家支持3D打印行业下游应用深度和广度的不断拓展,未来或将涌现更多工业3D打印企业切入消费领域这一蓝海市场。

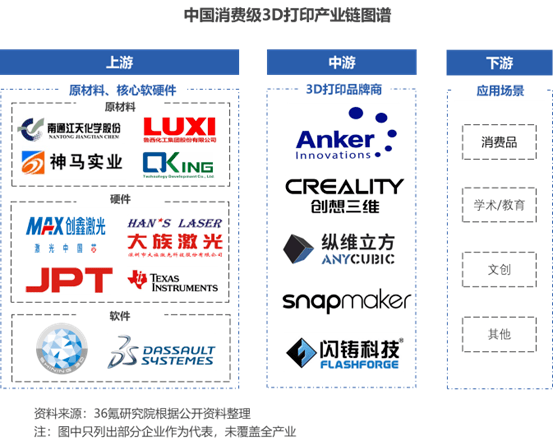

当前,我国消费级3D打印产业正由导入期迈入加快速度进行发展期,已初步形成覆盖原材料、核心软硬件、设备和应用服务全链条的产业生态体系,为桌面级熔融沉积建模、光固化成型等3D打印技术的创新驱动提供了广阔的市场空间和机遇。

产业链上游是生产所需原材料和核心软硬件。其中,核心硬件为激光器、主板、DLP光引擎和振镜系统等,软件则包括辅助设计软件、工程处理软件、仿真模拟软件、智能处理软件等。现阶段我国消费级3D打印机相关软硬件发展较为成熟且复用性较高,而原材料作为3D打印产业链的物质基础,将直接影响打印成品的最终质量,是产业链上游的核心环节,由金属材料和非金属材料(工程塑料、光敏树脂、合成橡胶、陶瓷)组成。目前我国高端打印原材料较为依赖进口,而主要面向消费领域的中低端原材料基本实现自主供应,截至2022年底,中国3D打印材料专利申请量达到3079项,占全球的55.88%。

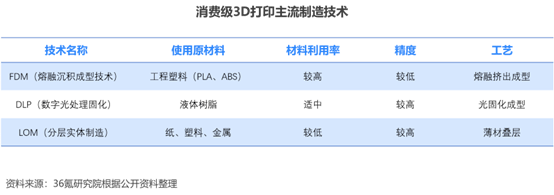

产业链中游为 3D 打印机品牌商,是消费级3D打印产业链的核心。参与主体包括3D 打印机制造商、代理商等。此外,部分企业基于自身优势开发了3D打印服务平台,主要面向产品研发或原型件小批量制造。现阶段,我国消费级3D打印企业总体发展时间比较短,主流制造技术路径最重要的包含FDM(熔融沉积成型技术)、DLP(数字光处理固化)、LOM(分层实体制造)等,部分设备在运行过程中仍存在故障率高、进料系统运行卡顿、打印产品精度低等问题。

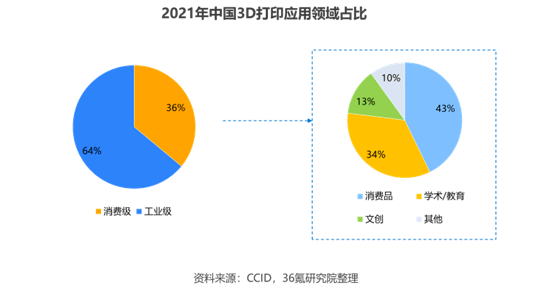

随着技术和材料不断突破迭代,3D打印的应用场景正由工业级渗透至消费级,逐步形成B、C两端同步实现规模化、精细化、创新化的发展特点。目前消费级3D打印主要使用在于消费品、学术/教育、文创等领域,占比分别为43%、34%、10%。在消费品层面,追求个性化、定制化商品慢慢的变成了新的消费趋势,用户可通过3D打印设备为自己量身定做而非购买批量同质化的产品,从而满足个人品味和偏好:如采用3D打印弹性材料制作运动鞋能轻松实现根据材料晶格的疏密布局达到不一样软硬度需求,通过3D打印生产多触点按摩头实现更精准化按摩体验。此外,对外观设计有较高定制化需求的动漫手办、玩具、模型,以及无人机、机器人等智能化消费电子科技类产品一样能通过3D打印实现,国外更不可思议的是用户使用3D打印机1:1打印出了兰博基尼跑车。在学术/教育层面,3D打印机作为新型高科技教育装备应用于STEAM教育、创客教育过程中,将生物中的动物解剖、历史中的文物、数学中的几何、化学中的分子抽象概念有形化,增强学生在各个学科的学习体验和实践经验。未来随着入局者不断增多,创造更深更广的消费级3D打印下游应用将成为市场新增量的重要来源。

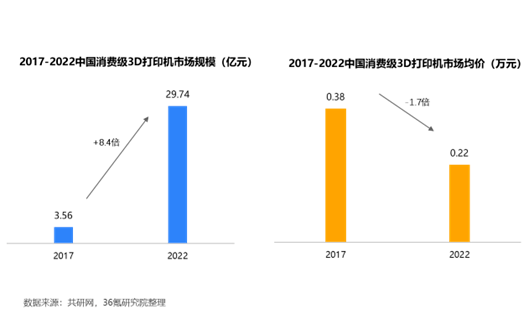

近年来,在市场需求和有关技术共同催化之下,我国消费级3D打印机的参与者如雨后春笋般悄然而生,上游原材料、核心软硬件国产化进程加速和中游3D打印厂商规模化生产促进了消费级3D打印机成本的逐步降低,从而带来了销售均价的下探,推动了产品受众从B端到C端的延伸,我国消费级3D打印市场规模随之进一步打开。根据共研网数据,中国消费级3D打印机市场规模从2017年的3.56亿元增长至2022年的29.74亿元,同时均价从2017年的0.38万元/台下降至2022年的0.22万元/台。

目前,我国消费级3D打印行业正进入发展上升期,产品类型众多且集中度较低。核心有突出贡献的公司包括主导FDM打印技术的创想三维和发扬了光固化打印技术的纵维立方、智能派等企业。此外,胜马优创、快造科技、魔芯科技、安克创新等新面孔不断入局使得我国消费级3D打印市场呈现百花争鸣的局面,产品类型众多且集中度较低。短期来看,随市场规模的不断增大,消费级3D打印产业链将迈向精细化分工,有望涌现出专业的材料供应商与提供支持服务的第三方检测验证、金融、电子商务、知识产权保护等平台,同时产品设计服务向下游消费企业转移。长久来看,伴随政策环境优化、行业标准建立、工艺及技术演进,消费级3D打印行业有望持续向好发展,头部玩家会通过合并扩张、上下游合作等战略,加速构建技术、应用场景等方面竞争优势,市场集中度有望不断的提高。返回搜狐,查看更加多